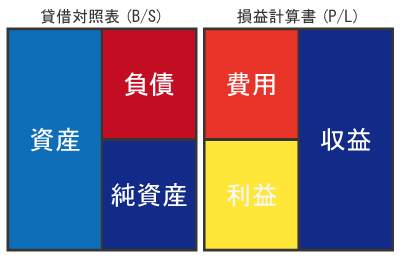

貸借対照表、損益計算書を構成する5つの言葉とは

簿記の最終地点とは、貸借対照表と損益計算書を作成することにあります。

その貸借対照表と損益計算書を構成する言葉が5つあります。

それは、『資産』『負債』『純資産』『収益』『費用』です。

『資産』『負債』『純資産』は、貸借対照表を構成する言葉で、会社の財産に関係するものになります。

『収益』『費用』は、損益計算書を構成する言葉で、会社の儲けを表す言葉になります。

日々の取引は、この5つの言葉のどこかに当てはまることになり、貸借対照表と損益計算書に表示されます。

ただ、この『資産』『負債』『純資産』『収益』『費用』という5つ言葉だけでは、

どのような内容なのかが、分かりにくいですよね。

そこで、この5つの言葉を、より詳細に分かりやすく表現されたものが、勘定科目になります。

勘定科目は、誰にでも分かるよう共通の名称として決められています。

例えば、パソコンや机などは、『備品』、従業員に支払われる給料や諸手当等を『給料手当』と言います。

貸借対象表と損益計算書の構成の仕方は下記を参照ください。